전체 인구 중 65세 이상의 노인이 차지하는 비율이 7% 이상인 사회를 고령화 사회, 14% 이상이면 고령사회, 20% 이상이면 초고령 사회로 분류합니다. 통계청 자료에 의하면 우리나라는 2000년 고령화 사회로 진입한 후 2018년 고령사회로 들어갈 전망입니다. 그리고 기대수명은 2000년 80.5세(여성), 71.3세(남성)에서 2009년 각각 83.77세, 76.99세로 늘어났습니다. 의학계에서는 '100세 장수시대'가 그리 멀지 않았다고 예측할 정도입니다. 평균수명이 늘어나는 가장 큰 이유는 의료기술의 눈부신 발전 때문입니다. 고령화가 진척되면 의료비 지출이 증가하게 되고 건강보험공단의 의료비 부담은 늘어나게 됩니다. 정부 재정으로 문제를 해결하기에는 그리 쉬운 일이 아닙니다. 노년층을 부양해야 하는 세대에겐 세금이라는 이름으로 부담이 커지게 될 것입니다. '버팀목 세대'라는 말이 있습니다. 가계 경제의 주된 수입원으로 부모와 자식을 모두 부양해야 하는 버팀목 역할을 하였으나 정작 본인을 위한 노후준비는 소홀한 상태에서 은퇴시기를 맞는 세대를 말합니다. 이러한 사회현상으로 인해 노후준비는 빠르면 빠를수록 좋다는 생각이 많아지기 시작하면서 주택연금(역모기지론)에 대한 관심도 늘고 있습니다.

올 4월부터 집을 맡기고 평생 연금을 받는 주택연금 가입 연령이 만 60세에서 만55세로 낮아지면서 115만여명으로 추산되는 신규 가입 대상자들 사이에 연금을 얼마나 받을 수 있을지 관심이 높습니다. 만55세 가입자의 경우 지금 가입하면 집값에 따라 다르지만 최대 월 138만원을 죽을 때까지 받을 수 있게 됩니다.

▣ 가입 연령·주택 가격별로 연금 수령액 다르다.

매월 받는 연금은 가입 당시 나이와 주택가격에 따라 달라집니다. 연금을 받기 시작하는 나이가 늦을수록 더 많이 받는 구조입니다. 시가 5억원짜리 주택을 소유한 만 55세의 경우 월 77만원, 9억원짜리 집을 갖고 있다면 매달 138만원을 평생 받을 수 있습니다. 만 60세는 5억원짜리 주택 기준으로 매달 104만원, 9억원짜리 주택은 187만원을 각각 받을 수 있습니다. 만55세보다 만60세에 가입하면 월 연금 수령액은 각각 27만원, 49만원 더 많게 됩니다. 연금 지급액은 평균 기대수명과 금리, 주택가격상승률 등을 고려해 산정합니다. 기존 가입자의 연금액은 달라지지 않아 가입자가 오래 살수록 유리한 상품입니다.

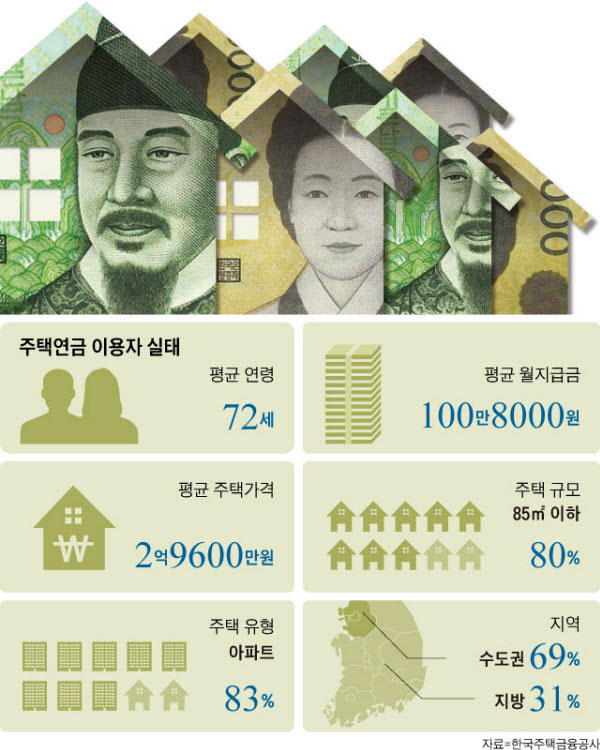

주택연금 가입자는 가파르게 늘고 있습니다. 최근 매년 1만명 꼴로 증가한다. 올 2월말 기준가입자는 총 7만2358명, 2016년(3만9429명)과 비교해 3만명 넘게 늘었습니다. 2007년 515명에 불과했던 가입자가 13년새 141배나 불어난 것입니다. 가입자 평균 연령은 72세, 주택 가격은 평균 2억9800만원, 월 평균 수령액은 101만원입니다. 주택금융공사 관계자는 "우리나라는 개인 자산 중 부동산 비율이 80%에 육박한다"면서 "최근 으노티자들의 경우 가진 재산이 집 한 채 뿐이어서 주택연금에 가입해 노후를 대비하는 노령층이 늘어나고 있다"고 말했습니다.

▣ 일찍 사망하면 연금 상속 가능

주택연금 중 일부를 일시불로 받아 기존 집에 들어있는 대출금을 갚고 남은 금액만 연금으로 받을 수도 있습니다. 만55세가 소유한 5억원 주택의 경우 최대 1억3500만원(연금 지급한도의 90%)까지 일시불로 받을 수 있습니다.

가입자가 사망할 경우 그동안 받은 총 연금액이 주택매각가격보다 낮으면 차액은 법정 상속인에게 돌아갑니다. 반대로 연금 지급액이 더 많을 땐 주택만 넘기면 됩니다. 주택연금을 받는 도중에 소유 주택에 대해 재건축이나 재개발, 리모델링 사업이 진행되더라도 연금은 계속 받을 수 있습니다.

▣ 집값 올라도 연금 수령액은 변함없다.

많은 이들이 궁금해하는 게 집값이 변동했을 때 수령액입니다. 결론은 집값 상승이나 하락에도 불구하고 연금 지급액는 변함이 없습니다. 주택금융공사 관계자는 "처음부터 월 수령액을 산정할 때 물가 상승에 따른 자산 가치 변화를 이미 반영했다"고 하였습니다.

다만, 집값 외에 물가상승률이 반영되지 않는 것은 문제점으로 지적되고 있습니다. 상당수 연금 가입자는 기대수명 증가로 연금을 오래 받을 수 있다는 점에 매력을 느낍니다. 하지만 물가가 매년 오르는데 수령한 연금액은 똑 같은 현행 제도에 불만을 느끼는 가입자도 많은 것으로 알려졌습니다.

연금을 중도 해지하면 손해가 크다는 점도 주의해야 할 점입니다. 주택연금은 대출상품으로 분류돼 가입할 때 보증료를 냅니다. 주택가격의 1.5%입니다. 예를 들어 집값이 3억원이라면 보증료 450만원을 일시불로 내야 합니다. 중도 해지하면 받은 연금액과 이자를 한꺼번에 반환해야 합니다. 보증료도 돌려받지 못하고 3년 동안 재가입도 할 수 없습니다.

▣ 정부의 주택연금 가입 기준 완화 정책

정부는 주택연금 가입 기준을 계속 완화하고 있습니다. 가입 연령을 낮춘 데 이어 주택가격 요건을 시가 9억원 이하에서 공시가격 9억원 이하로 완화하는 방안도 추진 중으로 관련볍 개정안이 국회 정무위원회에 올라가 있습니다. 주택연금 가입 시 주태각격 기준이 시가에서 공시가격으로 바뀌면 가입 문턱은 더 낮아지게 됩니다. 공시가격이시가볻 30% 정도 낮기 때문입니다. 시가 13억원대 집을 보유해도 주택연금에 가입할 수 있을 전망입니다. 다만 가입자가 계속 늘어나면 개인이 받는 연금 수령액은 줄어들 가능성도 제기되고 있습니다.

'• Property Management' 카테고리의 다른 글

| 상가투자· 분양상가의 문제점과 진화하는 상가트렌드 (0) | 2020.05.11 |

|---|---|

| 수익형부동산 오피스텔 투자 성공 조건은? (0) | 2020.05.04 |

| 주택임대소득신고 및 기간 안내 (0) | 2020.04.28 |

| 건강보험료 피부양자 조건, 임대소득자 건보료 폭탄 주의! (0) | 2020.04.22 |

| 민간임대주택도 입주자격 검증 강화된다! (0) | 2020.03.17 |